- 요약

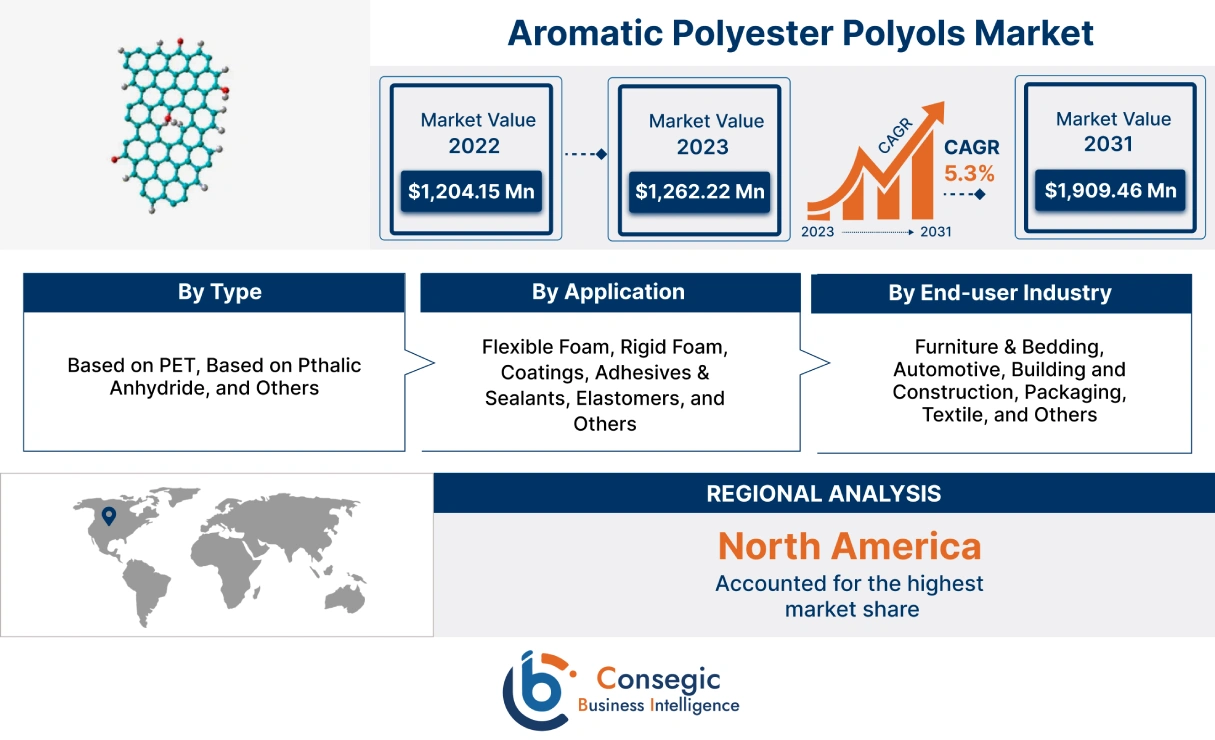

방향족 폴리에스터 폴리올 시장 규모:

Consegic Business Intelligence는 방향족 폴리에스터 폴리올 시장이 예측 기간(2023-2031년) 동안 연평균 성장률(CAGR) 5.3%로 성장할 것으로 분석했습니다. 이 시장은 2022년 12억 415만 달러, 2023년 12억 6,222만 달러 규모를 기록했으며, 2031년에는 19억 946만 달러 규모에 이를 것으로 예상됩니다.

방향족 폴리에스터 폴리올 시장 범위 및 개요:

방향족 폴리에스터 폴리올은 방향족 이산과 글리콜의 조합으로 제조되는 폴리올의 한 유형입니다. 방향족 폴리에스터 폴리올은 열 손실 방지에 매우 효과적인 경질 폴리우레탄 폼 단열재를 생산하는 데 사용됩니다. 이러한 유형의 단열재는 벽, 지붕, 바닥 등 건물 및 건설 분야에 일반적으로 사용됩니다.

방향족 폴리에스터 폴리올은 자동차 내장재, 신발, 산업용 씰 등 내구성과 지속가능성이 중요한 다양한 분야에 사용됩니다. 소비자들이 자신이 선택하는 제품이 환경에 미치는 영향에 대해 더욱 인식하게 되면서 방향족 폴리에스터 폴리올에 대한 수요는 지속적으로 증가하고 있습니다.

방향족 폴리에스터 폴리올 시장 분석:

방향족 폴리에스터 폴리올 시장 동향 - (DRO) :

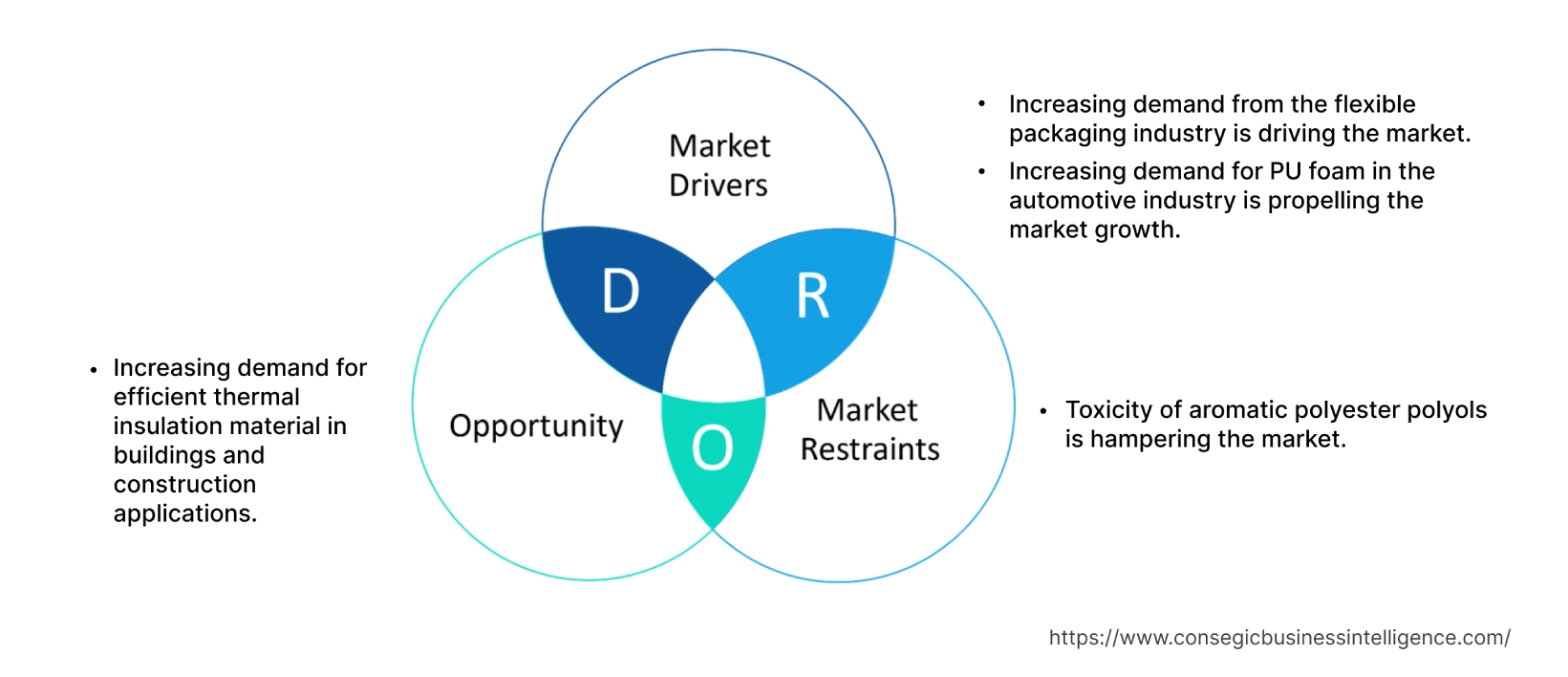

주요 성장 요인:

유연 포장 산업의 수요 증가가 시장을 주도하고 있습니다.

방향족 폴리에스터 폴리올은 식품, 포장 소비재, 건강 보조식품 등 유연 포장 분야에서 접착제로 널리 사용됩니다. 방향족 폴리에스터 폴리올은 유연성, 내화학성, 그리고 제품 운송 중 발생하는 손상으로부터 보호 기능을 제공합니다. 또한, 폴리에스터 폴리올 접착제는 경질 포장재에 비해 포장 비용 효율적이고 운송이 훨씬 용이합니다. 유연 포장 산업의 상당한 성장은 전 세계적으로 방향족 폴리에스터 폴리올에 대한 수요를 증가시키고 있습니다. 예를 들어, 유연 포장 협회(Flexible Packaging Association)의 보고서에 따르면, 미국 유연 포장 산업의 매출은 2020년 348억 달러에서 2021년 390억 달러로 증가할 것으로 추산되며, 2021년 출하량은 1,350만 톤으로 추산됩니다. 또한, 방향족 폴리에스터 폴리올은 가장 많이 사용되는 포장용 폼 중 하나인 폴리우레탄(PU) 폼을 생산하는 데 사용됩니다. 더욱이, PU 폼은 경량성, 내구성, 난연성 등 포장에 필요한 여러 가지 장점을 가지고 있습니다. 이러한 이유로 유연 포장 산업의 수요 증가가 시장 성장을 견인하고 있습니다.

자동차 산업의 PU 폼 수요 증가가 시장 성장을 촉진하고 있습니다.

방향족 폴리에스터 폴리올은 주로 자동차 산업에서 경질 폴리우레탄(PU) 폼을 설계하는 데 사용됩니다. 자동차 내장재, 시트, 대시보드, 도어 패널 등의 생산에 사용됩니다. 또한, PU 폼은 일관된 품질, 우수한 비용 효율성, 기계적 특성, 난연성 등의 장점으로 자동차 산업에서 널리 사용됩니다. 또한, 폴리우레탄 폼은 자동차 엔진을 열, 마모 및 파손으로부터 보호하고 소음과 진동을 흡수합니다. 또한, PU 폼은 타이어 펑크를 줄이고 제품 수명을 연장하기 위해 타이어에 충진됩니다. 결과적으로 자동차 산업에서 PU 폼은 다양한 용도로 사용되며, 자동차 산업의 핵심 부품으로 자리 잡았습니다. 예를 들어, 유로몰더스 협회(Euromoulders Association)의 2023년 7월 보고서에 따르면 자동차 1대당 약 25kg의 PU 폼이 사용됩니다. 따라서 자동차 산업에서 PU 폼의 다양한 용도가 방향족 폴리에스터 폴리올 수요를 견인하고 있습니다.

주요 제약:

방향족 폴리에스터 폴리올의 독성이 시장을 저해하고 있습니다.

방향족 폴리에스터 폴리올 유도체는 다양한 산업에서 필수적인 성분이지만, 이러한 화합물의 독성은 인체 건강과 환경에 위험을 초래합니다. 이러한 화합물의 생산에는 테레프탈산과 같은 독성 화합물이 사용됩니다. 미국 환경보호청(EPA)에 따르면, 동물 연구에서 5% 테레프탈산에 노출되었을 때 발암(암 유발) 효과가 나타났습니다. 또한, 방향족 폴리에스터 폴리올의 원료에 소량 노출되더라도 눈, 목, 호흡기에 자극을 줄 수 있습니다.

반면, 방향족 폴리에스터 폴리올은 PU 폼 제조에 널리 사용됩니다. PU 폼 제조 과정에서 다량의 폐수가 발생하는데, 그중 일부는 재활용이 가능합니다. 또한 PU 폼은 화학적 가교 구조로 인해 재활용이 매우 어렵습니다. 또한, PU 폼을 소각하면 이소시아네이트, 청산, 다이옥신과 같은 유해 화학 물질이 방출됩니다. 따라서 방향족 폴리에스터 폴리올은 환경과 인체 건강에 유해하여 시장 성장을 저해하고 있습니다.

향후 기회:

건물 및 건설 분야에서 효율적인 단열재 수요 증가

방향족 폴리에스터 폴리올은 다양한 건축 및 건설 분야에서 필수적인 단열재 생산에 사용됩니다. 또한, 이러한 화합물은 단열재의 열적 및 기계적 특성을 향상시킵니다. 단열 분야에서 방향족 폴리에스터 폴리올의 사용은 저렴한 비용과 우수한 열적 특성으로 인해 점점 더 인기를 얻고 있습니다. 방향족 폴리에스터 폴리올은 에어로젤 기반 단열재 및 진공 단열 패널과 같은 새롭고 혁신적인 단열 제품 개발에도 사용되고 있습니다. 이러한 제품은 기존의 방향족 폴리에스터 폴리올 기반 단열재보다 훨씬 뛰어난 단열 성능을 제공하며, 향후 APPO 시장의 성장을 견인할 것으로 예상됩니다. 혁신적인 건축 자재 생산에 참여하는 여러 기업들이 신제품 개발에 집중하고 있습니다. 예를 들어, 2020년 8월, 에너지 효율 분야의 글로벌 선두 기업인 아르마셀(Armacell)은 차세대 에어로젤 블랭킷을 출시했습니다. 이 블랭킷은 유연하며 이중 온도 및 극저온 응용 분야에 사용할 수 있습니다. 따라서 단열재에 방향족 폴리에스터 폴리올 유도체의 사용 증가가 예측 연도의 시장 동향을 좌우할 것으로 예상됩니다.

방향족 폴리에스터 폴리올 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2017-2031 |

| 2031년 시장 규모 | 19억 946만 달러 |

| CAGR (2023-2031) | 5.3% |

| 유형별 | PET 기준, 무수프탈산 기준, 기타 기준 |

| 용도별 | 연질 폼, 경질 폼, 코팅, 접착제 및 실란트, 엘라스토머 및 기타 |

| 최종 사용자 산업별 | 가구 및 침구, 자동차, 건축 및 건설, 포장, 섬유 및 기타 |

| 지역별 | 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카 |

| 주요 기업 | Stepan Company, BASF SE, Purinova SP, Synthesia Technology Group, Emery Oleochemicals, Huntsman International LLC, Coim Group, XUCHUAN CHEMICAL(SUZHOU) CO., LTD, Arkema, Evonik Industries AG |

방향족 폴리에스터 폴리올 시장 부문 분석 :

유형별:

세분화 유형은 PET 기반, 프탈산 무수물 기반, 기타로 분류됩니다. 2022년 PET 기반 방향족 폴리에스터 폴리올은 방향족 폴리에스터 폴리올 시장에서 가장 높은 시장 점유율을 차지했습니다. PET 기반 방향족 폴리에스터 폴리올은 점성이 있고 무색에서 연갈색까지 다양한 색상을 띠는 투명한 액체입니다. 이 화합물은 높은 인장 강도, 내마모성, 높은 난연성을 갖추고 있어 건설 및 자동차 산업에 이상적입니다. 또한, PET 기반 방향족 폴리에스터 폴리올은 재활용 PET 플라스틱에서 얻을 수 있어 비용 효율적입니다. Portal Produktowy Group과 같은 주요 제조업체는 재활용 PET를 사용하여 방향족 폴리에스터 폴리올을 성공적으로 생산했습니다.

그러나 프탈산 무수물 기반 방향족 폴리에스터 폴리올은 예측 연도에 가장 높은 연평균 성장률을 기록할 것으로 예상됩니다. 프탈산 무수물 기반 폴리에스터 폴리올은 다른 폴리올에 비해 성능과 안정성이 우수한 것으로 나타났습니다. 또한, 이러한 폴리올은 PET 기반 폴리올보다 가수분해에 대한 저항성이 더 높습니다. 따라서 프탈산 무수물 기반 방향족 폴리에스터 폴리올의 우수한 안정성과 성능이 향후 시장을 주도할 것으로 예상됩니다.

용도별:

용도별 부문은 연질 폼, 경질 폼, 코팅, 접착제, 실란트, 엘라스토머 등으로 분류됩니다. 2022년에는 경질 폼 부문이 방향족 폴리에스터 폴리올 시장에서 가장 높은 시장 점유율을 차지했습니다. 방향족 폴리에스터 폴리올은 일관된 품질과 낮은 첨가제 요구량으로 인해 경질 폼의 핵심 구성 요소입니다. 이러한 화합물은 가구 및 침구, 자동차, 건축, 포장, 섬유 등 여러 산업에 필수적인 경질 폴리우레탄 폼을 만드는 데 사용됩니다. 또한, 경질 폼은 건물에 구조적 지지, 방음 및 단열 기능을 제공하여 모든 건설 분야에서 필수적인 요소로 자리 잡았습니다. 경질 폼 생산에 참여하는 기업들이 사업 부문 개발을 위해 경질 폼 생산에 점점 더 집중하면서 이 부문의 성장이 가속화되고 있습니다. 예를 들어, 2023년 1월, INDEVCO North America는 Perma R Products를 인수했습니다. 이 인수를 통해 INDEVCO Building Products는 북미 전역에 경질 폼 단열재 및 건축 외장재 제품 공급 및 유통을 확대했습니다. 또한, 이 인수를 통해 INDEVCO는 새로운 고객층에 접근할 수 있게 되었습니다. 또한, 에너지 효율 및 지속가능성에 대한 인식이 높아짐에 따라 경질 폼 수요가 증가하고 있습니다.

그러나 방향족 폴리에스터 폴리올 폴리머 부문은 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다. 성장하는 자동차 산업은 방향족 폴리에스터 폴리올 기반 엘라스토머에 크게 의존하고 있습니다. 이러한 엘라스토머는 가볍고 가공이 용이하며 재활용 가능하고 내구성이 뛰어나며 유연하여 다양한 산업에 이상적인 선택입니다. 따라서 엘라스토머 사용 증가가 예측 연도 시장을 형성할 것으로 예상됩니다.

최종 사용 산업별:

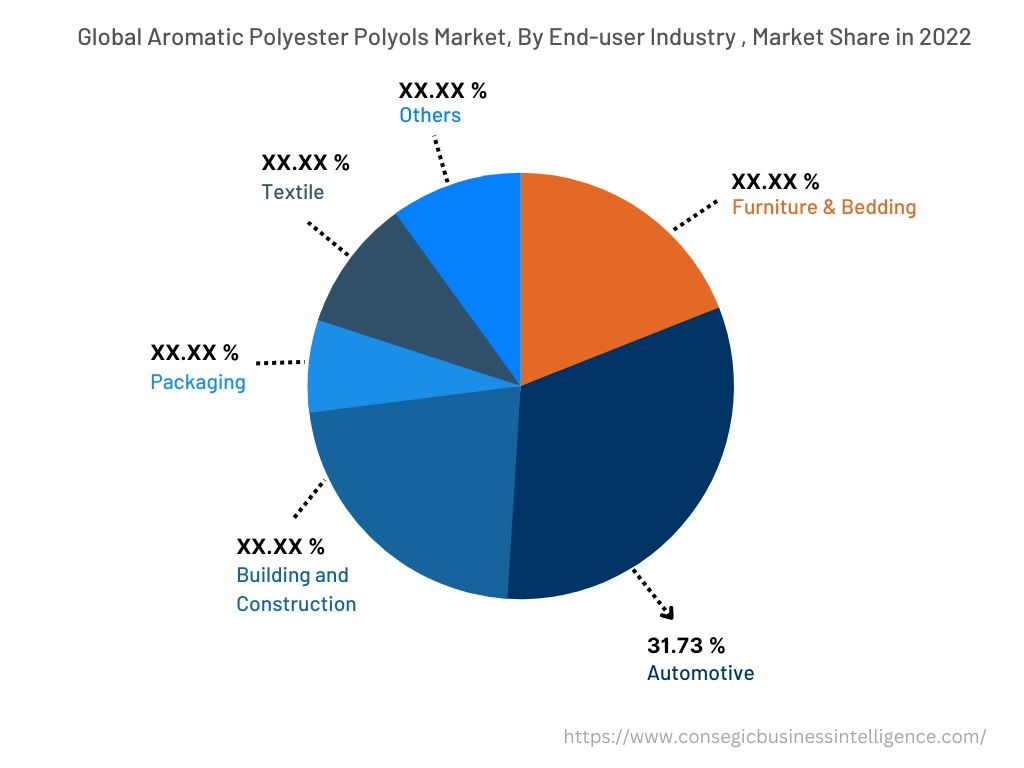

최종 사용 산업 부문은 가구 및 침구, 자동차, 건축 및 건설, 포장, 섬유 등으로 분류됩니다. 2022년 건축 및 건설 부문은 최종 사용 산업 부문에서 31.73%로 가장 높은 시장 점유율을 차지했습니다. 방향족 폴리에스터 폴리올은 저분자량, 일관된 품질, 우수한 비용 효율성 및 내열성으로 인해 건축 및 건설 산업에서 널리 사용됩니다. 또한, 방향족 폴리에스터 폴리올로 제조된 PU 폼은 건설 산업에서 단열, 접착제, 실란트, 방음, 구조적 안정성 및 방수용으로 사용됩니다. 건설 산업의 상당한 성장은 PU 폼 수요를 견인하며 시장 성장을 가속화하고 있습니다. 예를 들어, 미국 인구조사국의 2023년 보고서에 따르면 2023년 8월 총 건설 지출액은 1조 9,835억 달러로 추산되며, 이는 2022년 8월 1조 8,473억 달러보다 7.4% 증가한 수치입니다. 따라서 건설 산업의 PU 폼 수요 증가는 전 세계 건설 산업의 방향족 폴리에스터 폴리올 수요를 견인하고 있습니다.

하지만 자동차 부문은 예측 기간 동안 방향족 폴리에스터 폴리올 시장에서 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 방향족 폴리에스터 폴리올은 자동차 분야에서 단열 성능을 개선하고 접착제로 사용됩니다. 자동차 생산 증가는 산업계의 방향족 폴리올 수요를 견인하고 있습니다. 예를 들어, 유럽 자동차 제조업 협회(EAU)의 2023년 5월 보고서에 따르면, 2022년 전 세계 자동차 생산량은 8,540만 대로 2021년 대비 5.7% 증가했습니다. 따라서 자동차 산업의 성장과 자동차 분야에서 이러한 화합물의 적용 증가는 예측 연도의 시장 성장을 촉진할 것으로 예상됩니다.

지역별:

지역별 세그먼트에는 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카가 포함됩니다.

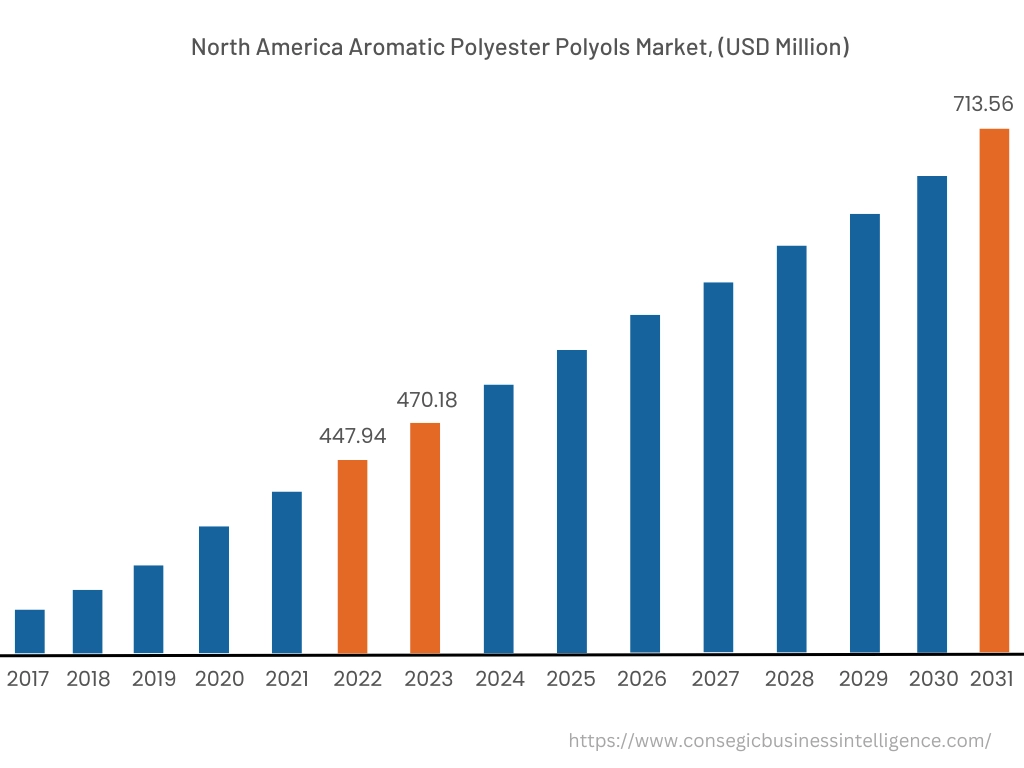

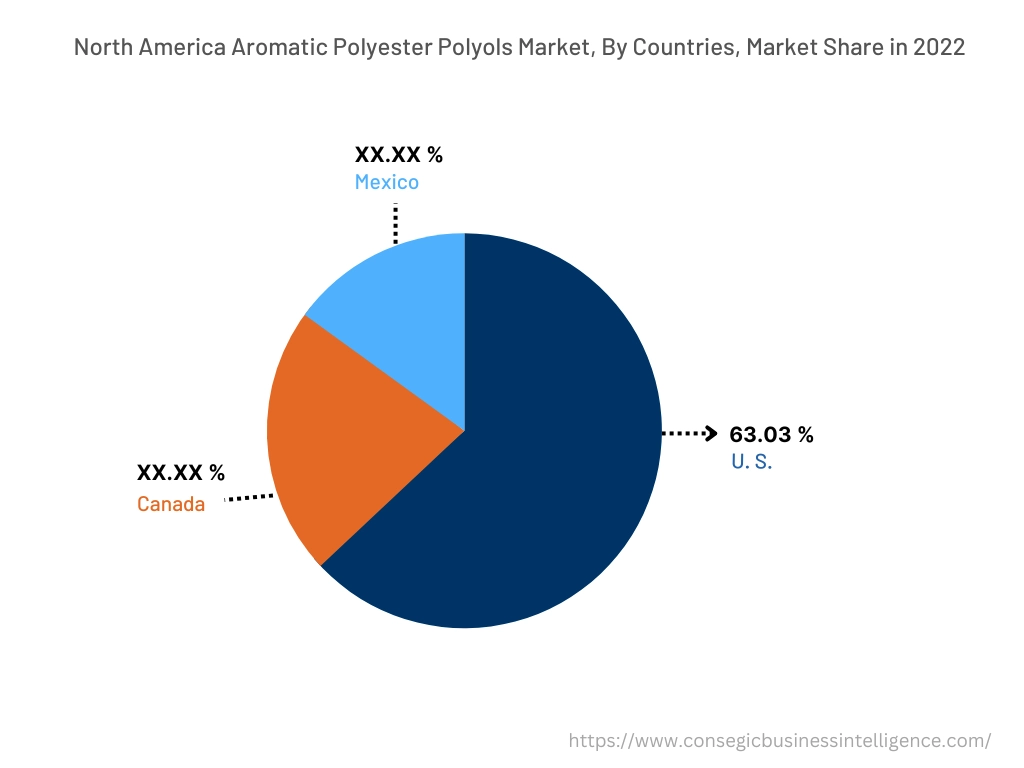

2022년 북미는 37.20%의 시장 점유율을 기록하며 가장 높은 시장 점유율을 차지했고, 2022년에는 4억 4,794만 달러, 2023년에는 4억 7,018만 달러에 달했으며, 2031년에는 7억 1,356만 달러에 이를 것으로 예상됩니다. 북미 지역에서는 미국이 기준 연도인 2022년에 63.03%의 시장 점유율을 기록하며 가장 높은 시장 점유율을 기록했습니다. 북미 건설 산업은 인구 증가, 도시화, 가처분 소득 증가 등의 요인으로 빠르게 성장하고 있습니다. 에너지 효율 건물 건설에 대한 투자 증가가 시장 성장을 견인하고 있습니다. 예를 들어, 유엔 환경 계획(UNEP)의 2022년 11월 보고서에 따르면 건물 에너지 효율 투자는 전례 없는 수준으로 증가하여 2021년에는 2020년 대비 16% 증가한 2,370억 달러에 달했습니다. 건축 및 건설 산업의 이러한 성장은 건축용 경질 폼 단열재, 지붕 및 바닥재용 엘라스토머 등 다양한 건축 분야에 사용되는 방향족 폴리에스터 폴리올에 대한 수요를 견인하고 있습니다.

또한 아시아 태평양 지역은 예측 기간 동안 상당한 성장을 기록할 것으로 예상되며, 2023년부터 2031년까지 연평균 성장률(CAGR) 5.7%를 기록할 것으로 예상됩니다. 이 지역의 자동차 산업이 크게 성장함에 따라 방향족 폴리에스터 폴리올에 대한 수요도 증가하고 있습니다. 예를 들어, 미국 국제무역청(ITA)의 2023년 연구에 따르면 중국은 연간 판매량과 생산량 모두에서 세계 최대 자동차 시장 지위를 유지하고 있으며, 2025년까지 중국 국내 생산량은 3,500만 대에 달할 것으로 예상됩니다. 따라서 자동차 산업의 급격한 성장은 예측 기간 동안 방향족 폴리에스터 폴리올 시장의 성장 기회를 창출할 것으로 예상됩니다.

주요 주요 기업 및 시장 점유율 분석:

방향족 폴리에스터 폴리올 시장은 여러 대기업과 수많은 중소기업이 경쟁하는 매우 치열한 시장입니다. 이러한 기업들은 강력한 연구 개발 역량과 광범위한 제품 포트폴리오 및 유통 네트워크를 통해 시장에서 강력한 입지를 확보하고 있습니다. 이 시장은 치열한 경쟁이 특징이며, 기업들은 인수합병(M&A) 및 파트너십을 통해 제품 확장 및 시장 점유율 확대에 주력하고 있습니다. 시장의 주요 기업은 다음과 같습니다.

- Stepan Company

- BASF SE

- XUCHUAN CHEMICAL(SUZHOU) CO., LTD

- Arkema

- Evonik Industries AG

- Purinova SP

- Synthesia Technology Group

- Emery Oleochemicals

- Huntsman International LLC

- Coim Group

최근 업계 동향:

- 폴리우레탄 시스템, 폴리에스터 폴리올, 특수 화학 분야의 선두 기업인 Synthesia Technology는 2022년 7월 아칸소주 리틀록에 폴리에스터 폴리올 공장을 건설할 계획입니다. 3천만 달러 규모의 이 공장은 처음에는 부지의 약 절반에 건설될 예정이며, 나머지 부지는 향후 확장을 위해 보유될 예정입니다.

- 2021년 10월, 헌츠먼 코퍼레이션(Huntsman Corporation)은 대만 관인(Kuan Yin)에 22,000톤 규모의 방향족 폴리에스터 폴리올 공장을 신설했습니다. 이 공장은 "테롤(Terol)"이라는 브랜드명으로 판매됩니다.

- 특수 화학 제품을 생산하는 이탈리아 다국적 기업 COIM은 신레스(Synres)를 인수했습니다. 신레스는 코팅용 알키드 수지와 아크릴 수지 생산을 전문으로 하는 네덜란드 기업입니다. COIM은 이 네덜란드 기업을 확장하여 "이소엑스터(Isoexter)"와 "다이엑스터(Diexter)" 방향족 및 지방족 폴리에스터 폴리올을 중심으로 자체 제품을 생산하는 두 번째 공장을 건설할 계획입니다.